El «sorpasso» de la innovación: Los supermercados arrebatan el mando a las grandes multinacionales

Durante décadas, el ecosistema del supermercado funcionaba bajo una jerarquía clara: las grandes multinacionales (CPGs) invertían millones en I+D para crear el futuro, y las marcas blancas se limitaban a replicar el éxito a un precio menor. Ese mundo ya no existe.

Los datos de cierre de 2025 de NielsenIQ y PLMA confirman un vuelco histórico en el poder del lineal. La Marca de Distribuidor (MDD) ha dejado de ser el «refugio» del ahorro para convertirse en el nuevo Category Captain (Capitán de Categoría), dictando qué se come, cómo se envasa y qué tendencias dominan el mercado.

1. De la réplica a la vanguardia

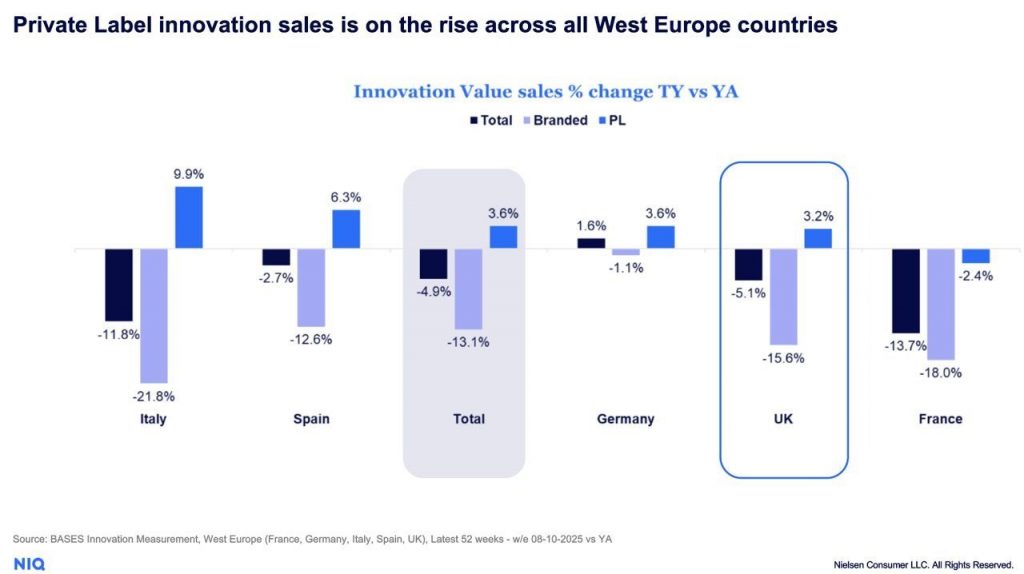

El estigma de la «marca blanca» ha muerto. En 2025, la MDD fue responsable del 54% del crecimiento total del mercado de gran consumo en Europa. Con una cuota de valor récord del 38,8% en el continente (superando el 45% en España), el distribuidor ya no espera a que el fabricante innove.

- Liderazgo en Salud y Sostenibilidad: El 30% de los nuevos lanzamientos de las marcas propias se centran en productos orgánicos, veganos y soluciones de economía circular.

- Premiumización: Ya no solo se busca el precio bajo; el consumidor confía en la enseña del supermercado para comprar productos de alta gama que antes eran terreno exclusivo de las marcas líderes.

2. La ventaja del dato: I+D a tiempo real

¿Por qué el supermercado es ahora más ágil que la multinacional? La clave es la gobernanza del dato.

Mientras que una multinacional depende de estudios de mercado externos, el distribuidor posee el ticket de compra. Esto le permite:

- Iterar con velocidad: Detectar un cambio en el hábito del consumidor hoy y tener el producto en el estante en meses, reduciendo drásticamente los ciclos tradicionales de desarrollo.

- Limpieza del lineal: Eliminar productos de baja rotación de terceros para dar paso a sus propias innovaciones, optimizando el espacio físico que ellos mismos controlan.

«El 96% de los compradores considera hoy que la marca propia es esencial en su cesta. La lealtad ya no es hacia el logo del fabricante, sino hacia la confianza que genera la cadena de distribución», apuntan los analistas de PLMA.

3. Desafío para el fabricante: Diferenciación radical o invisibilidad

Fuente: Nielsen Consumer LLC.

Este «cambio de guardia» coloca a las marcas nacionales en una posición comprometida. Si el distribuidor ofrece la misma calidad, mejor sostenibilidad y mayor agilidad en tendencias, el rol del fabricante tradicional queda en entredicho.

| Indicador (2025-2026) | Marcas de Fabricante (MDF) | Marca de Distribuidor (MDD) |

| Inversión en Innovación | En retroceso / Consolidación | Crecimiento robusto y ágil |

| Cuota de mercado (España) | < 55% | > 45% (Récord histórico) |

| Percepción de Calidad | Premium / Tradicional | Igualada o Superior (96% aceptación) |

| Aportación al crecimiento | 46% | 54% |

El Aprendizaje Estratégico

La conveniencia ya no es solo precio; es relevancia. El shopper de 2026 tiene menos paciencia para las marcas que no aportan una diferenciación radical. Si una multinacional no es capaz de ofrecer algo que la MDD no pueda replicar en seis meses, está condenada a ser sustituida por el algoritmo de eficiencia del propio supermercado.

El supermercado ha pasado de ser el escaparate de otros a ser el dueño de su propio destino.